Confianza

Para el éxito profesional

Comunicado 53/2025

Ciudad de México, 20 de octubre de 2025.

Como una práctica de transparencia proactiva y con el fin de establecer piso parejo en el cobro de las contribuciones y brindar certidumbre jurídica a las y los contribuyentes, el Servicio de Administración Tributaria (SAT) da a conocer los criterios de programación de auditorías.

La autoridad fiscal solo audita a los contribuyentes que son identificados con conductas de alto riesgo para dejar de pagar impuestos, dejar de enterar retenciones o tratar de obtener saldos a favor ilegales, entre otras, en los siguientes supuestos:

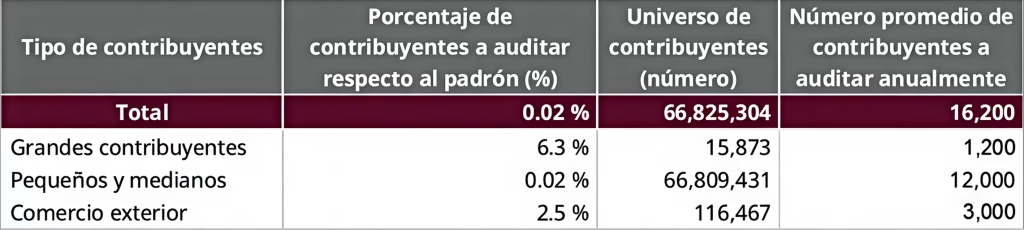

A partir de la identificación de dichas conductas se prioriza el inicio de auditorías a los contribuyentes que presentan mayores calificaciones de riesgo. Para 2026 se considerará abrir el siguiente número de auditorías de acuerdo al padrón auditable correspondiente:

El SAT reitera su compromiso de seguir empleando mecanismos de auditoría rigurosos y en estricto apego a la ley para combatir la evasión y la elusión fiscal, con el fin de consolidar un sistema tributario justo y equitativo por el bienestar de México.